华尔街见闻曾经报道,zerohedge基于华尔街日报、路透等媒体信息,推测高盛通过结构化期权交易做多日元巨亏超过10亿美元。面对市场质疑,高盛周四辟谣称,三季度中"我们的货币业务并没有遭到损失"。

对此,FT专栏作者Tracy Alloway 提出新的证据,认为事情既不像人们最初猜测那样"巨亏10亿美元",又不是高盛描述的那样"没有遭到损失"。以下是Alloway的分析:

高盛真的在货币交易中损失了13亿美元吗?

这个问题看起来可能很简单,但在金融领域,事情往往没这么容易。

对高盛的质疑缘起于两则新闻:

根据华尔街日报,"之前未披露的交易损失与美元和日元的复杂期权交易有关。"路透的报道则称,SEC和美联储的数据显示存在13亿美元的损失,并指出高盛"在新兴市场的仓位"因为错误预估了美联储9月的会议决议而"全军覆没"。

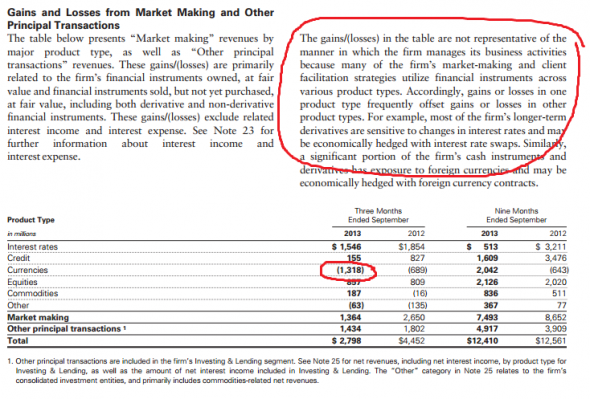

这两种说法都有些奇怪,因为高盛两周前向SEC提交的10-Q文件是这样显示的(见下图):

高盛在货币交易损失13亿的同时,还在上面附了一大段声明。

这段声明在周四辟谣时几乎原封不动的又出现在辟谣的简报中。下面这段话就来自周四的简报:

"高盛三季度货币交易没有遭受损失。正如我们三季度的10-Q文件显示,第14页的收入损失表格并不能展示高盛是如何进行交易操作的,因为公司在交易中会采用多种产品类型和各种金融工具。具体而言,一个产品品种的收益和损失通常会和另一个产品品种相抵消。比如,公司的一个重要现金工具和衍生品敞口可能会通过一个外汇合约来进行对冲。"

读到这里,人们可能会对SEC文件"不能展示高盛是如何进行交易操作的"这种说法不以为然。这就有点像某银行CEO说,如果不计入在次贷CDO上一次性损失5000亿美元因素,公司的利润增长了5%。

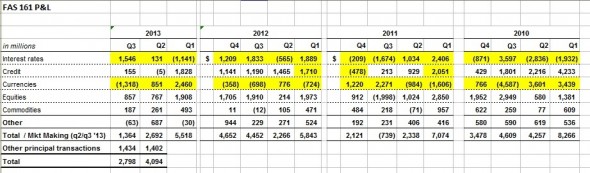

但亲爱的读者,不要着急,我们先来看一下FAS 161文件。FAS 161是由财务会计准则委员会(FASB)在2008年3月提出的新会计准则,该准则要求金融机构披露衍生品和对冲产品的额外信息。

以下就是高盛近几年来的FAS 161报告中的数据:

上图中货币和利率部分已用黄色底纹标记。正如你所看到的,它们的方向往往是相反的。打过来自利率的利润上升时,来自货币交易的利润就会下降,反之亦然。这就是高盛提到的"此消彼长的关系"。

高盛会综合考虑交易业务的整体利润。如果交易员的你在利率互换的同时还做了货币对冲,而最后最后综合下来亏了钱,那么你会让布兰克费恩很难过。

而根据会计准则,银行必须将利润分产品上报。

最后的结果确实有点差强人意(CFO Harvey Schwartz也说,三季度高盛的货币业务表现不佳),但也绝不像媒体报道的那样"损失13亿美元"。

需要提醒的是,所谓的财报和会计准则,所有的数字结果也都是基于某些假设才能成立。

没有评论:

发表评论