.jpg)

前不久LG公布了一条将考虑退出传统PC主机制造业的消息,而这已经不是什么新鲜事了。在每年产出数百万的PC制造业的赛场上,LG充其量只是个替补选手,而众人觊觎的头把交椅已经易主不下十次了。

一名未透露姓名的LG员工向韩国时代杂志透露,退出PC行业是非常合理的选择,并称:傻瓜才会在亏钱的项目上浪费资源。

然而折戟的并非只有LG一家。在经历了七个季度不足2%的产出增长后,基于Windows系统的PC业开始了长达五个季度持续衰退。

相比九十年代末每季度高达20%多的增速,PC业现在的境况只能用惨淡来形容。

英国卫报的分析师则表示:下跌的并非只有增长率而已,销售额也受到了相当的冲击。PC巨头们面对着不断下滑的售价以及越来越小的边际利润无法可想、只得苦苦挣扎。

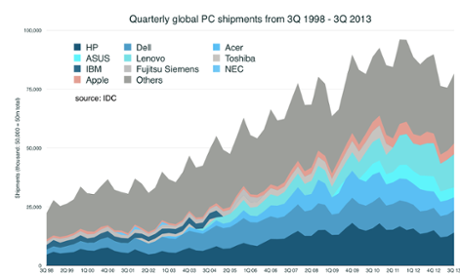

(全球PC市场产出,1998年3季度至2013年3季度。资料来源:IDC)

此次研究内容基于惠普、戴尔、联想、宏基及华硕在财政季报中公布的数据,而上述六家公司占到了全球PC产量的60%。

通过对比总收入,营业利润(不包括一次性的投资收益)以及企业分部的收入,可以清楚地计算出一台PC成机的具体造价以及销售利润。(宏基和华硕的收入将以季末的普通汇率换算成美元,而联想则是用直接用美金报价的。)

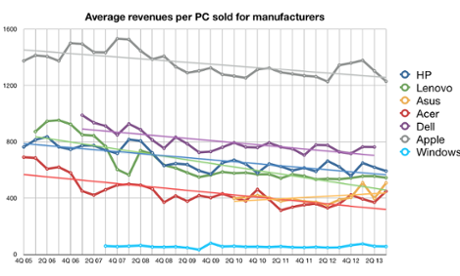

由此可以计算出这些公司出产PC的加权平均售价(ASP)。之所以要加权是因为各个公司的销量不同,而这个价格则是生产商卖给批发商的价格,并非终端用户购买的价格。

(上图显示了将各个厂家的产品按季度加以平均,得出单个PC的均价后,整体价格的走势情况。)

最新数据显示,一台PC的加权均价从2010年一季度的614.6美元降至了2013年三季度的554.3美元。

而比这更糟的则是收益率。通过财报及产出数据可以简单地计算出各个公司的盈利情况,但结果却让我们更加困惑(微软的数据是基于Windows部门的销售额计算而得的,但由于大量收入来自预装而非直接销售,因而该数据的变化非常剧烈。)

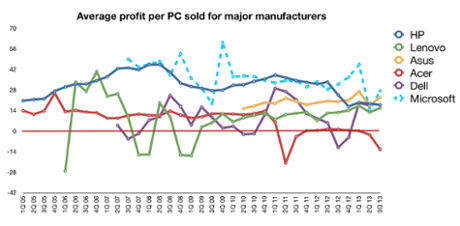

(上图为PC制造业成机的每季度平均销售利润,数据来源于公开财报及IDC)

我们很难一眼从图中看出问题,但通过计算成机加权平均利润,我们便能看出每家公司的盈利能力及市场占有率,这会更清晰地展现出整个PC行业的趋势。

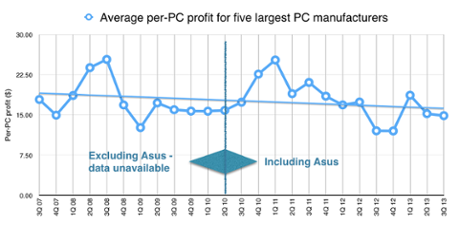

(五大生产商的成机均价,华硕公司于2010二季度前的数据暂缺。)

在2010年一季度,PC成机的加权平均利润为15.71美元,边际利润为2.55%。(生产,推广并销售一台成机的花费约为599美元左右。)

但自此之后,智能手机开始逐渐普及(2010年末销量开始超越PC)。紧接着iPad和其他平板电脑也也加入了侵占PC市场的行列。

整个过程发展地太快以至于到了2013年三季度时,单个成机的加权平均利润已跌至了14.87美金。

从边际利润的角度来看确实有所提高(升至2.73%),但事实上PC业的总利润及占有率都开始下滑,厂家间的竞争也日趋激烈。(此时每台成机的总花费降至了529美金附近,但售价也随着成本一同下滑了。)

台湾厂商宏基的董事会在经历了连续两季度的亏损后开始换血,原董事长迫于压力辞职。

这一幕和宏基创始人施振荣先生在2010年1月的评论正好相反,他曾认为美国式的PC厂商将在未来20年内被淘汰,原因是他们无法制造消费者所需要的低价上网本。

"低价上网本会成为未来数年内的消费主流。"当时的施振荣信心十足。

讽刺的是关于一点施振荣却说对了,那就是PC主机确实变得越来越便宜,以至于PC业已变得无利可图——这就是所谓的价值陷阱。

价值陷阱

PC厂商的困境就在于他们落入了价值陷阱中。面对商品大众化及需求衰落导致的价格下滑,生产商们显得毫无办法。更严重的问题则是:他们在销售一台PC成机后无法因此获得任何的后续收入。而这也是PC行业一贯的传统,即"卖出产品=万事大吉",与客户的商务关系也到此结束了,原始设备生产商自然无法从中获取更多的利润。这也是为什么许多厂商都曾想法设法最大化销售利润。

首先尝试改变的是惠普和戴尔公司(联想也在探索过程中):就像希腊人的木马计一样,它们在向公司销售PC的同时尝试打包出售一些更赚钱的服务业务。

任职IDC公司的PC行业分析师Chrystalla Labesque就此评论道:"戴尔公司是推行低成本策略的先锋,它通过提供附加服务来增加硬件销售业务的边际利润,包括在售卖笔记本时推销杀毒软件或是辅助程序。这几乎能使他们的成机销售利润翻倍。"

因此,当我们发现了PC业的利润竟然如此之薄时,就会明白在基于Windows系统的PC主机上预装"垃圾软件"的目的了——这是公司避免落入"价值陷阱"的最佳办法。

而Jack Schofield则在去年五月推荐戴尔产品是说道:"戴尔的Vostro机型就是针对那些无趣的商务买家设计的,因此这款机型质量过硬,而且没有那些乱七八糟的垃圾软件。"

而对于宏基和华硕这样并没有大量商务客户的厂家来说,可以尝试的一条出路则是提供"云服务"。尽管这个主意不能马上见效,但却指出了思路所在:通过品牌效应挽留用户并为以后的销售做准备。但问题在于微软和谷歌也在采取这样的策略,要和这样的庞然大物竞争可不是件容易事。

"价值陷阱"如此之深的一个原因在于,Windows系统及其应用软件可以轻易地在PC间实现共享(对用户来说是很大的收益),这就导致了硬件厂商的同质性过高。在过去,这些厂家最大的愿望就是通过产品的独有特性吸引顾客反复购买,这也是为什么现在一些厂家还在尝试触屏式的笔记本及台式机。但事实证明顾客对此并不热心,价格优势反而更具吸引力。

这就意味着PC厂商会始终受到来自价格和利润的双重压力,而唯一的办法就是扩大生产规模以降低边际成本。

而另一个"不是办法的办法"则是像惠普和戴尔一样,运用"木马策略"将PC和高价服务打包出售。

这也是为什么2011年Léo Apotheker任职惠普总裁时建议出售旗下私人PC业务部门(PSG)。该部门是惠普公司最大的创收部门,但还不到5%的收益却几乎是各部门中最低的。相比之下,图像部的收益为15%,软件部超过20%,局域网/存储业务15%,而到目前为止服务业则从15%降到了4%。

Apotheker认为如果能顺利地裁掉整个PC部门而不伤及其他业务的话,公司的盈利能力毋容置疑将会大幅提升,股价也将随之上涨。但董事会的其余成员则认为Apotheker的几乎荒唐无比,于是裁掉了他。

戴尔的情况也差不多,在PC销售的泥潭中苦苦挣扎。从2007年2月至2013年1月间,戴尔的"全球销售"部门仅有1%左右的平均收益率,而其他部门则要赚钱得多。很显然,把电脑卖给普通人并不是什么好生意。

"戴尔并没有真的占领过消费市场。"Labesque评论道。

联想在2005年二季度收购了IBM的PC业务后也遇到了盈利能力不足的问题。不过数年后,联想彻底覆盖了中国市场,它开始变得越来越强势也越来越赚钱。甚至在与智能手机竞争时也不落下风,而这一点是与其竞争PC业王座的惠普也无法做到的。"联想在中国的巨大影响力是数据所无法体现的,这就意味它能利用其他厂商所没有的许多资源。"Labesque解释道。

而对宏基和华硕而言,最大的问题在于上网本的没落。虽然上网本拉低了PC主机的售价,但面对平板电脑的竞争压力却毫无优势可言。宏基的财务报告显示,自2011年期,几乎每卖一台电脑都在亏钱。而表现最好的一次是2012年的二季度,此时单台PC的盈利在1.13美元左右。

对于未来如何发展,华硕在其2013年三季度的报告中给出了答案:进军平板市场,并将工作重心放在如何盈利上。

但就算是认准平板市场,接下来的路也并非一帆风顺的。华硕预计其总目标市场(TAM)将在2.02亿左右,如果包括制造超廉价配件的组装电脑市场,则总市场约能达到2.3亿。但竞争仍是异常残酷的,出去和PC市场同样的价格压力外,在这里还要记得一点:苹果公司和他的iPad系列产品在一直都占据着高端市场。

在私人电脑市场,苹果公司赚的盆满钵满。其平均售价要比其他PC厂商高出许多,此外它还能在升级苹果操作系统或是其他I系软件时收费,以此获取不多但是稳定的收入。

今年,苹果电脑决定停止付费升级业务,但仍旧要向通过Mac App商店发布的软件收取佣金,此举能在全球范围内为苹果带来7200万的收入。和那些被坑惨的PC生产商比起来,这已经是相当可观的一笔收入了。

苹果:对抗陷阱

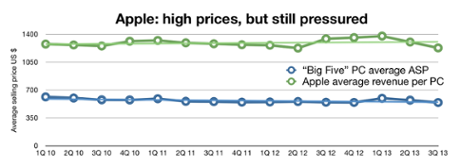

(上图中,绿线为苹果的单机平均收入,蓝线则为"五大PC商"的单机平均收入。)

不过,在降价的大潮中苹果同样不能幸免于难,不过幸好影响不大。如上图所示,苹果电脑的均价从2010年一季度开始,从1277.61美元下降到了1228.56美元,跌幅约4%。

那么,在没有其他收益来源时,苹果电脑是如何做到盈利的呢?苹果公司没有公布Mac电脑的盈利能力,但根据调查机构Asymco公司的Horace Dediu一套行之有效的经验法则估计:Mac电脑的边际收益约为18.9%左右,这和历史的营运收益率非常吻合。

在这种情况下,PC厂家的硬件供应商也面临着利润下滑的问题:每个成机的硬件利润从241美元下降到了232美元——尽管如此,硬件商的利润仍是PC生产商的10倍左右。

IDC的Labesque评论道:"苹果公司的生产成本可能更高,但它与其他PC厂商的本质区别在于:他们拥有高达两位数的硬件利润率,而别的公司则在这方面不断亏钱,比如宏基。"

"当一家公司摆脱了所谓'顶级PC生产商'的身份后,一切就都会好起来。看看苹果、三星还有索尼,它们已经成为了消费者喜爱的生活品牌,因此可以获得溢价收益。"她表示,"这样做当然是为了利润考虑。2013全年,三星生产了大约110万台PC,索尼产出接近50万台,而苹果则卖掉了160万台之多。"

谁是赢家?

这是个大问题。看起来最明显的受益者要属微软公司了,它先是通过出售Windows许可获得了巨额收益,然后从那些在购买PC时可能一并买下Office系列软件的顾客处赚到了不少利润,还有那些在使用过程中更换操作系统的用户也是收益来源之一。而这些就是微软能在PC业不景气时依旧大把捞钱的主要原因。

再往下看,由谷歌公司生产,加载其Chrome操作系统的Chromebooks系列终端则是打破微软垄断地位的先驱,虽然该产品的销量在整个PC市场中不过九牛一毛(2013年只售出不过数百万台),但它却在悄悄地侵占那些微软最赚钱的市场。Chromebooks不使用Windows系统,当然也不用Office软件,但依旧能满足用户的绝大部分需求(比如兼容Skype这样的软件,而微软则对此毫无兴趣)。谷歌公司已将Chromebooks推向教育及企业市场,并取得了一定的成功。

去年七月,NPD公司的Stephen Baker向彭博透露:"虽然一开始我们都有些疑虑,但事实告诉我们Chromebooks系列已经在市场中找准了自己的定位……整个PC业正在经历着一场根本性的变革,而谷歌公司显然已走在了时代的前列。"

Gartner集团的研究总监Annette Jump对此表示赞同:"毫无疑问,PC业的利润遭到了挤压。但我们认为Chromebooks的前景不错,销量的增加虽然不快,但很稳定。在2013年,它已经取得了接近0.5%的市场占有率,剩下的部分则由6%的苹果、1%的Linux和92%的Windows系统所瓜分。"

预计在2017年,全球的PC市场将维持现有的规模,甚至有所萎缩。而Windows系统的占有率则将跌至83%,苹果则会升至11%,而Chrome则将占到4.5%左右。

对于微软来说,这已经算是一种威胁了,毕竟用户可能并不在乎他们所用的系统是否兼容Office。

而对PC厂商来说,在面对销量下滑和利润摊薄等种种问题时,它们必须寻求改变。而这也许就是一次革命前兆:LG在本周的国际消费电子展上宣布将推出几款兼容Windows8的新机型,但我们最终看到的却是一个台式一体型终端。

没有评论:

发表评论