Daniel Loeb,华尔街最激进的基金经理人之一,高调买入了陶氏化学的股份,并要求拆分该公司,理由是公司过去十年的股价"让人失望"。

Third Point是Loeb先生所管理的对冲基金,Loeb并没有披露他究竟持有了陶氏多少股份,只表示这是他持有了最大一笔资产。这就意味着这笔资产价值要高于其基金所持有的雅虎公司价值6.3亿美金的股票,相当于陶氏公司至少1.3%的股权,这还是考虑到公布可能拆分的消息后,陶氏股价上涨6%之后的结果。

入股这家市值达550亿美金的美国第二大化学企业的决定,是典型的Loeb式投资风格,而就在最近他还做了一系列类似的决定。

去年,Third Point入股索尼随即要求剥离娱乐业务——这个要求日本股东看来简直是天方夜谭。同样他增持了Sotheby拍卖行的股票,然后强烈谴责了其CEO的无能,此外还购入了物流公司联邦快递的股票。

Third Point基金在投资者公告中这样写道:"陶氏集团旗下各个业务部门的工作效率都低得令人发指;而管理层的行动和预期脱节更是家常便饭;集团甚至在09年金融危机时花了150亿美金收购生产特殊化学品的Rohm&Hass公司,还有比这更失败的投资么?"

在过去五年中,陶氏的股价要比标普500指数和该行业龙头杜邦公司的表现都要好。但在十年期内,陶氏的股东回报率仅为46%,远不及标普500指数101%的均值。

.jpg)

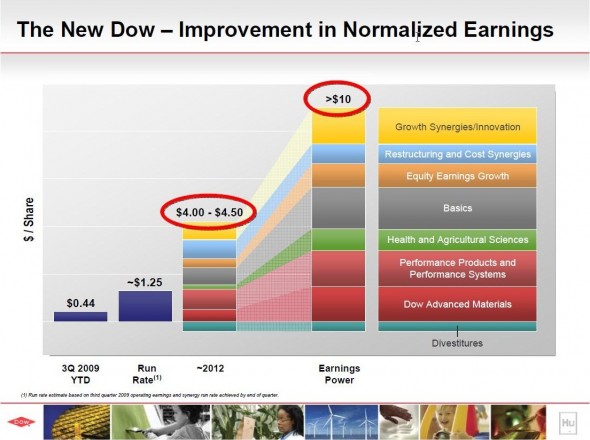

2009年陶氏在经历了那场收购灾难之后,12年来首次暂停发放股息。而下图则是管理层向股东的许诺:每股收益在2012年达到4至4.5美元,之后则会更高。

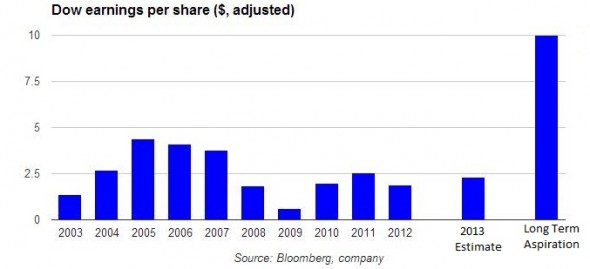

然而事实是:自09年之后陶氏的每股盈利能力就未能再超过2.5美元:

Third Point认为,陶氏集团将经营重心向下游特殊化学品方向转移是个根本性的错误。随着页岩气时代的来临,类似乙烯这样的原材料价格越来越低,使得美国上游化学工业的竞争力也日渐增强。在这样一个时间点离开上游产业链是相当不明智的举动。

Loeb入股后希望陶氏能从根本改变现有的企业战略,也就是像他之前所说的:拆分公司。而对于陶氏总裁Andrew Liveris来说,Loeb的提议似乎很对他的胃口。

事实上,在Liveris的执掌下陶氏集团已经开始了类似的行动。去年12月,陶氏宣布计划剥离或是打包出售旗下部分低收益资产,这些资产每年能为陶氏带来50亿美元的收入,占集团总收入的9%。

不过Loeb的计划则更加疯狂。在Third Point的提议中,陶氏应该剥离整个石化业务部门——要知道,这可是占集团三分之二税息前收入的主营部门!

当然,Loeb有他自己的理由:

在拆分之后,陶氏不仅能大幅削减开支,还能更专注于其核心业务。而那些低收益部门除了每年占用集团大量的补贴款项外并没有太大的作用,而剥离他们则能为公司带来数十亿美元的收益,要知道去年陶氏的息税前总收入不过80亿。

或许是Loeb的建议真的不错——毕竟此前投资雅虎的案例中,Third Point已经取得了巨大的成功。它在2011年购得了雅虎5.1%的股权,并开始推行改革,而现在雅虎的股价已经翻了一倍。

于是一些投资者开始向陶氏的最大股东美国资本集团建议,接纳一个有些激进的投资人入股并向管理层施压,对于现在的陶氏来说也许不是什么坏事。不过和以往一样,资本集团不会就其持有的资产作出任何评论。

Alembic环球资讯公司的分析师Hassan Ahmed表示:"陶氏公司的构成非常复杂,有相当一部分的部门处于变动中。我们很难确定剥离业务部门究竟能让集团的经营状况提升多少。"

"不过,陶氏的股价并没有完全反应其增长潜力,有一部分新业务还未正式开展,比如和阿拉伯石油公司合作成立的Sadara合资公司,而Third Point的动作则也许能加速市场观点的转变。"他补充道。

"毕竟在企业领域,一个由零件组成的集合要比一个不可拆分的整体更具竞争力。"

没有评论:

发表评论